Tra 30 anni gli over65 saranno il 35% della popolazione regionale

Più produttività e immigrazione per far uscire la Toscana dalla trappola della crisi demografica

«L’arretramento del perimetro del settore pubblico nell’offerta di servizi sanitari, a vantaggio del mercato, rischia di avere effetti distributivi regressivi e di incidere negativamente sulla salute della popolazione»

[29 Aprile 2022]

Da un punto di vista demografico la Toscana, anche in modo più accentuato dell’Italia, mostra una serie di squilibri che sono maturati nel corso degli ultimi decenni. La principale criticità riguarda lo squilibrio dimensionale fra generazioni, con tutte le implicazioni sociali ed economiche che ne derivano. La quota di over 65 è oggi quasi il doppio di quella osservata 50 anni fa, mentre nello stesso arco temporale è diminuito in modo consistente il peso demografico dei più giovani: soprattutto degli under 14.

A meno di una rapida e robusta inversione delle tendenze finora osservate, in prospettiva l’invecchiamento (degiovanimento) della popolazione rischia nei prossimi anni di accentuarsi ulteriormente, con riflessi che in prima istanza coinvolgono il mercato del lavoro, dal lato dell’offerta, e il sistema di protezione sociale e sanitario, dal lato della domanda. Sviluppiamo queste considerazioni, assumendo come punto di partenza le previsioni demografiche.

Nello specifico: il tasso di fecondità totale, vale a dire il numero medio di nascite per donna, è ipotizzato in aumento. L’aspettativa di vita alla nascita è supposta in crescita. Il saldo migratorio, da/verso l’estero e le altre regioni, calcolato in rapporto alla popolazione totale, è ipotizzato positivo per tutto il periodo, sebbene in aumento fino al 2034 e viceversa in attenuazione negli anni successivi. In termini numerici le assunzioni alla base del nostro modello sono le medesime adottate da ISTAT.

Lo scenario atteso è quello di un declino della popolazione già a partire dal 2030, con una evidente ricomposizione della popolazione per classi di età: da un lato gli over 65 saliranno di peso dal 26% al 35%, nei prossimi trenta anni; dall’altro, la popolazione in età attiva scenderà nel medesimo periodo dal 62% al 55%. Se fino ad oggi l’aumento della popolazione anziana è stata sorretto da una significativa presenza di popolazione nelle classi attive di lavoro, la prospettiva che ci attende nei prossimi anni è quella di un ulteriore invecchiamento della popolazione a fronte di uno svuotamento nelle classi demografiche afferenti all’asse portante della vita attiva.

La struttura della popolazione tenderà inesorabilmente ad assomigliare ad una piramide rovesciata. E l’indice di dipendenza raggiungerà un livello dell’81%, con un incremento di ben 20 punti percentuali rispetto al suo valore attuale.

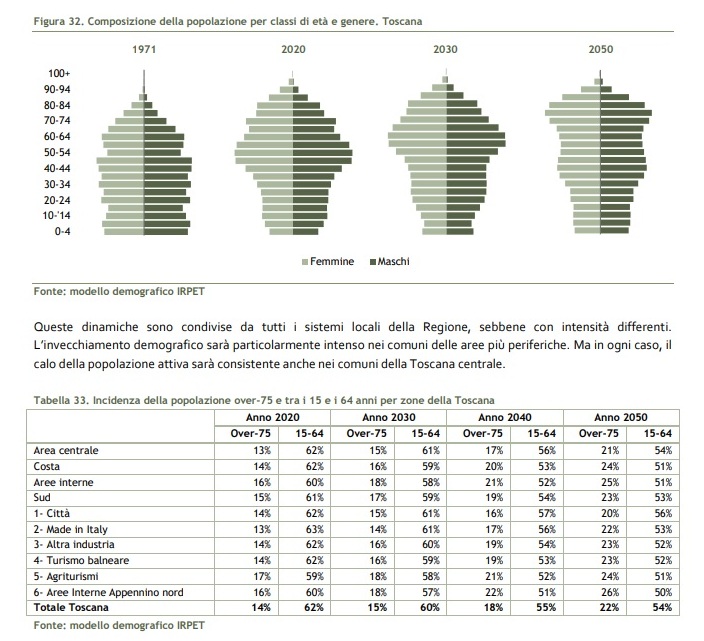

Queste dinamiche sono condivise da tutti i sistemi locali della Regione, sebbene con intensità differenti. L’invecchiamento demografico sarà particolarmente intenso nei comuni delle aree più periferiche. Ma in ogni caso, il calo della popolazione attiva sarà consistente anche nei comuni della Toscana centrale.

Per illustrare in che modo l’invecchiamento della popolazione possa influenzare la crescita economica utilizziamo una scomposizione contabile del PIL pro capite nei seguenti cinque fattori: produttività del lavoro, orario medio del lavoro, tasso di occupazione, tasso di attività e quota di popolazione in età lavorativa.

Se la popolazione invecchia, a parità di età di pensionamento, si riduce la popolazione attiva. Ragioniamo per scenari. Incorporiamo le previsioni demografiche del modello relativamente all’ultimo fattore: ovvero, la quota di popolazione in età lavorativa. Teniamo invece fermi i valori relativi al tasso di occupazione e di attività e manteniamo costante nel tempo anche il livello di produttività e dell’orario medio di lavoro. Si tratta di uno scenario non realistico, che ci serve tuttavia come riferimento per evidenziare il contributo meccanico della demografia alla dinamica economica.

L’effetto meccanico delle dinamiche demografiche, sotto queste assunzioni, determinerebbe in trenta anni un calo del PIL pro capite del 23%. In media annua significa una variazione del PIL pro capite di 0,87 punti percentuali. La crescita della produttività necessaria a compensare il contributo negativo della demografia, in modo da mantenere il reddito reale pro capite sui livelli attuali, nel caso benchmark, essa dovrebbe attestarsi allo 0,9% all’anno (una dinamica più che doppia rispetto a quella registrata negli ultimi venti anni). Alternativamente lo stesso risultato di compensazione richiederebbe un flusso netto di immigrati l’anno quantificabile in 42mila nuovi ingressi al netto delle uscite: 25mila in più (+150%) di quelli che si osservavano nel 2019.

Costruiamo però due scenari più ottimistici, in cui sia il tasso di attività che quello di occupazione sono ipotizzati in crescita rispetto alla situazione attuale.

Date le previsioni demografiche, un tasso medio annuo di crescita del PIL all’1%, da qui al 2050, richiederebbe nei due scenari ipotizzati, un aumento della produttività fra l’1,7% e l’1,9% in media annua o, alternativamente, un saldo netto migratorio fra 42-41mila unità. Le cifre aumentano se l’obiettivo di crescita è più ambizioso.

Se teniamo conto che mediamente negli ultimi venti anni la produttività oraria è cresciuta ad un tasso annuo dello 0,4% e che nel 2019 il saldo netto migratorio era pari a 16.800 unità, è immediato cogliere la difficoltà della sfida che la demografia impone all’economia.

I flussi migratori potranno limitare in prospettiva il calo della popolazione complessiva e della popolazione in età lavorativa. I numeri richiesti per invertire il segno negativo del contributo demografico, sono però alle condizioni attuali difficilmente raggiungibili. A meno di politiche lungimiranti – nel breve termine economicamente e socialmente costose – finalizzate ad attrarre e a trattenere la popolazione straniera.

Anche per quanto riguarda la produttività, lo shock necessario a garantire il raggiungimento degli obiettivi di crescita, se comparato alle tendenze degli anni duemila, pare poco realistico. In questo caso, tuttavia, vale la pena sottolineare come i tassi di crescita che servirebbero sono stati già sperimentati in un lontano passato (negli anni ‘70 ed ‘80) e il Piano Nazionale di Ripresa e Resilienza potrebbe essere l’occasione giusta, se adeguatamente sfruttata, per collocare lo sviluppo regionale su un sentiero più virtuoso di quello che altrimenti la traiettoria demografica rischia di consegnarci per il futuro.

Ma la demografia incide potenzialmente, come vincolo, non solo sulla crescita, ma anche sulla domanda di prestazioni. Una popolazione più anziana è infatti una popolazione che teoricamente chiede più servizi, in quanto caratterizzata da maggiori bisogni. La letteratura epidemiologica propende per la tesi che l’allungamento della vita delle persone si accompagni ad un incremento degli anni vissuti in cattiva salute (espansione della morbilità), quando più patologie croniche si sovrappongono e le persone perdono l’autonomia e diventano non autosufficienti.

La popolazione italiana ha un’aspettativa di vita a 65 anni maggiore rispetto alla media dei paesi dell’Unione Europea: 21,4 contro 20,2 anni. Ma la quota di anni di vita attesi in buona salute è più bassa: il 49% a fronte di una media EU del 51%.

La quota di ultra 65enni che hanno difficoltà severe nello svolgimento delle attività di cura della persona o nelle attività domestiche è il 29% in Italia contro una media europea del 27%. La prevalenza di persone con più di 75 anni affette dalle patologie croniche più diffuse, l’asma e l’alta pressione sanguigna, è anch’essa superiore alla media europea.

La Toscana, a fronte di una popolazione tra le più anziane d’Italia, è ben al di sotto della media italiana per prevalenza di over 65 con almeno una patologia cronica grave (39% contro 43%) e sotto la media europea e italiana per incidenza di persone con più di 65 anni con gravi difficoltà nelle attività di cura personale o nelle attività domestiche (pari al 26%)28 .

In ogni caso, considerando profili di bisogno legato alla dipendenza nelle attività di base della vita quotidiana e alle problematiche di natura cognitiva e di comportamento, si stima che in Toscana nel 2021 fossero in una situazione di non autosufficienza 92mila persone, di cui circa 10mila ricoverati in RSA convenzionate.

Utilizzando il modello di micro simulazione dinamico di IRPET il numero di anziani non autosufficienti è previsto toccare quota 105mila nel 2030, 119mila nel 2040 e 138mila nel 2050. Gli ultra 65enni che avranno almeno una patologia cronica passerà dagli attuali 548mila agli oltre 700mila nel 2050. Sono numeri che in prospettiva rappresentano un fattore non banale di pressione sul nostro sistema di welfare.

Sulla base di queste considerazioni, il modello prevede un tasso medio annuo di crescita, da qui al 2050, pari al 4,0% per la spesa sanitaria e 4,5% per la spesa per non autosufficienza. Nel 2050 la spesa in termini nominali per la sanità sarà quindi in Toscana 3,1 volte più alta di quella attuale, mentre l’aumento sarà di 3,7 volte per la cd. long term care.

Se sia tanto o poco dipenderà dalla capacità di crescita delle risorse disponibili, ed in particolare della crescita nominale del prodotto interno lordo. Che dovrà quindi aumentare almeno tanto quanto la spesa per mantenere invariata – a parità di condizioni – la dimensione dell’offerta di prestazioni. A prezzi correnti significa un profilo di crescita del prodotto interno lordo – in media annua per i prossimi trent’anni – pari 4 punti per garantire l’invarianza del rapporto rispetto alla spesa sanitaria e di 4,5 punti – sempre in media annua per trenta anni – per mantenere costante il rapporto con la spesa per LTC. Tassi nominali di crescita che sono lontani (praticamente doppi) da quelli osservati negli ultimi venti anni, sebbene sperimentati nella seconda metà degli anni ’90.

Il profilo espansivo della demografia non è compatibile con i recenti deboli ritmi di crescita dell’economia. Ancora una volta, come dal lato dell’offerta, la questione centrale torna ad essere il rilancio della produttività. Senza la quale, dal lato della domanda, diventa inevitabile un arretramento del perimetro di intervento del settore pubblico nella produzione ed offerta di prestazioni di welfare.

L’arretramento del perimetro del settore pubblico nell’offerta di servizi sanitari, a vantaggio del mercato, rischia di avere effetti distributivi regressivi e di incidere negativamente sulla salute della popolazione. La distribuzione della spesa pubblica sanitaria è, infatti, concentrata nei quinti più poveri di reddito disponibile familiare. La spesa sanitaria privata, c.d. out of pocket, tende ad concentrasi invece sulle famiglie che più possono permettersela.

di Istituto regionale per la programmazione economica della Toscana (Irpet)

Questo articolo è un estratto dal rapporto “Fra guerra e crisi energetica: come cambia lo scenario nel 2022?”, pubblicato dall’Istituto regionale per la programmazione economica della Toscana (Irpet) e disponibile in versione integrale qui.