Rinnovabili in Italia: +120% di capacità installata rispetto al 2022. Ma bisogna accelerare

I dati dell’EY Renewable Energy Country Attractiveness Index

[6 Dicembre 2023]

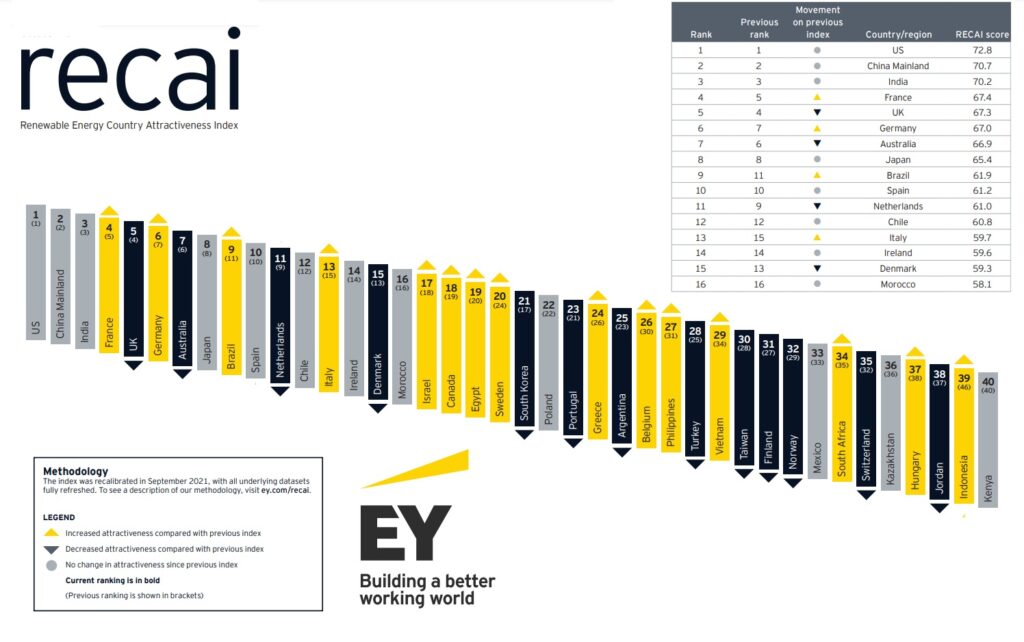

Secondo il 62esimo report EY “Renewable Energy Country Attractiveness Index” (RECAI), che classifica i primi 40 Paesi al mondo per attrattività di investimenti e opportunità di sviluppo nel settore delle energie rinnovabili, «Per raggiungere gli obiettivi di decarbonizzazione prefissati è necessario accelerare sul percorso della transizione energetica triplicando la capacità mondiale di energia rinnovabile di 11 GW entro il 2030z.

Nel ranking di EY restano invariati, rispetto alla precedente edizione, i principali tre mercati a livello mondiale identificati nel RECAI: gli Stati Uniti mantengono la prima posizione, alimentati da una significativa crescita del solare come risultato degli incentivi dell’Inflation Reduction Act (IRA). La Germania segue, in seconda posizione, registrando una crescita sostanziale nel settore eolico onshore; le nuove capacità installate entro la fine di settembre superano il totale installato nell’anno scorso. Anche la Cina continua la propria traiettoria ascendente nell’eolico offshore, mantenendo il terzo posto nell’indice.

I Paesi scandinavi continuano a perseguire le loro ambizioni in materia di energie rinnovabili, con Danimarca, Svezia e Norvegia che salgono rispettivamente di due, tre e cinque posizioni.

L’Italia passa dal 15esimo al 14esimo posto e Giacomo Chiavari, EY Europe West strategy and transaction energy leader, sottolinea che «Il costante aumento del fabbisogno energetico e l’instabilità geopolitica sono alcuni dei fattori che hanno portano alla necessità di accelerare la transizione verso modelli energetici più sostenibili. In quest’ottica, per raddoppiare entro il 2030 la produzione di energia da fonti rinnovabili, le stime indicano che il nostro Paese dovrà colmare un gap di circa 11 GW rispetto ai target stabiliti per l’energia eolica e di 35 GW relativamente al fotovoltaico. Oltre ai significativi benefici economici e ambientali che la transizione energetica porta con sé, si creeranno anche nuove opportunità per il mondo del lavoro: entro il 2030, infatti, triplicherà l’offerta per le professioni specializzate nel settore delle rinnovabili e sarà dunque determinante consolidare le competenze i processi di formazione legati, in particolare, alle discipline STEM» (Science, Technology, Engineering e Mathematics).

Ad EY spiegano che i miglioramento in classifica dell’Italia è dovuto al fatto che «Il Paese si è posto target ambiziosi per aumentare la quota di energia prodotta da fonti rinnovabili e, come indicato dai recenti provvedimenti governativi annunciati, per agevolare l’accesso a queste fonti. Si osserva una crescita e maggiore interesse per il mercato nazionale dei PPA (Power Purchase Agreement), come confermato anche nell’indice del RECAI dove il Paese passa dal 13 esimo al 12 posto in classifica rispetto alla precedente edizione. Questo soprattutto a valle di un ridimensionamento del prezzo all’ingrosso dell’energia che si è ridotto a seguito dei picchi dell’anno 2022, nonostante il prezzo non sia tornato ai punti di partenza del periodo antecedente al deficit energetico e alla crisi in Ucraina».

Il rapporto evidenzia che «Un ruolo di rilievo nel nuovo scenario del Piano Nazionale Integrato Per L’energia e Il Clima di giugno scorso (PNIEC) è costituito dall’idrogeno verde, ovvero prodotto utilizzando l’elettricità da fonti di energia rinnovabile, su cui l’Italia punta ad aumentare la quota, rispetto al totale idrogeno usato nell’industria, fino al 42% entro il 2030. Oltre agli incentivi europei sugli investimenti per avviare i progetti, si prevede l’introduzione, a livello nazionale, di un incentivo sui volumi prodotti per andare a diminuire la differenza tra il costo unitario della produzione verde di idrogeno rispetto a quella non decarbonizzata».

Invece, per quanto riguarda il mercato M&A delle rinnovabili in Italia, il rapporto EY fa notare che «Si presentano numerose operazioni che vanno alla ricerca di progetti realizzabili nel breve termine con lo scopo di sostituire rapidamente i costi dell’energia elettrica di terzi ancora sostenuti con energia autoprodotta a un costo molto inferiore. Più sul medio periodo, si punta ad una diversificazione del portafoglio di impianti localizzati in diverse aree geografiche del Paese così di dare accesso ad energia verde (prodotta da fonti rinnovabili) prodotta localmente. Tuttavia, il mercato soffre dell’incertezza legata alla parziale regolamentazione in materia che ha pertanto un impatto sulla pipeline di progetti verso cui i potenziali investitori potrebbero orientarsi».

Guardando al futuro, il rapporto evidenzia che «Una delle maggiori sfide e opportunità legate allo sviluppo delle rinnovabili, data la loro natura intrinseca di intermittenza e conseguente necessità di stabilizzazione, è costituita dallo stoccaggio dell’energia prodotta e, in particolare, dell’energia prodotta in eccesso rispetto alla domanda del momento. Anche la massimizzazione dell’autoconsumo da produzione rinnovabile decentralizzata e il trend di elettrificazione dei consumi, ad esempio in relazione alla mobilità elettrica, contribuiscono a generare domanda di immagazzinamento di energia; la soluzione dello stoccaggio a batteria (elettrochimica o a fluido) può rappresentare un’opportunità determinante per consolidare la crescita delle energie rinnovabili, grazie ad un’evoluzione tecnologica che la rende sempre più competitiva».

Dal punto di vista regolatorio, quello dello stoccaggio è ancora in fase di sviluppo in quanto si è in attesa della pubblicazione delle Disposizioni Tecniche di Funzionamento[1] che andranno a definire i termini e le condizioni dei prodotti cosiddetti “time shifing” in ambito di stoccaggio elettrico, utili anche in termini di sviluppo di un mercato di PPA (Power Purchase Agreement) virtuali.

Ulteriore disciplina che sarà prossimamente definita è quella contenuta all’interno della bozza di decreto FER-X del ministero dell’ambiente e della sicurezza energetica che punta a rivedere e attualizzare alcuni meccanismi di incentivazione, prevedendo differenti modalità di supporto per gli impianti rinnovabili con costi di generazione vicini alla competitività di mercato.

EY conclude: «La scala di intervento del decreto FER-X è di almeno 10 volte più grande rispetto al precedente decreto e i numeri, pur indicativi, indicati nella bozza (60 GW da inserire nel meccanismo nei prossimi 5 anni) suggeriscono che la gran parte del mercato delle rinnovabili potrebbe esserne coinvolto, incluso eventualmente il fotovoltaico in area agricola, finora escluso».