Il rifiuto organico. Quale sviluppo tra tutela del mercato e dell’ambiente

Laboratorio REF Ricerche: servono iniziative in grado di rispondere alle forti differenze presenti nel settore rifiuti

[17 Settembre 2020]

Riceviamo e pubblichiamo

- Gestione del rifiuto organico: le “due Italie”

Differenziare è diventata ormai un’abitudine: agli albori c’erano le isole ecologiche dove i volenterosi portavano plastica, carta, metallo, vetro. Poi è arrivato il ritiro a domicilio e con esso l’aggiunta della raccolta del rifiuto organico, inteso sia come frazione umida (detto in gergo FORSU) sia come “verde” (ovvero potature, sfalci e scarti del giardino).

Un gesto dietro al quale vi sono dei numeri che attestano e quantificano l’impegno quotidiano dei cittadini. Nel 2018, i rifiuti organici raccolti in modo differenziato sono stati 7,1 milioni di tonnellate, di cui 5,1 milioni di frazione umida e quasi 2 milioni di “verde”. Si tratta di quantità in continua crescita: dagli 86 kg/ab del 2013, si è passati ai 117 del 2018, cioè +25%, a fronte di un incremento delle raccolte differenziate del 32%, da 205 a 290 kg/ab all’anno.

Un risultato lodevole che, tuttavia, non vede una distribuzione uniforme sul territorio nazionale, con le aree del Centro-Sud ancora in posizione di retroguardia. Tolte, infatti, Valle D’Aosta e Liguria, Regioni come Lazio, Puglia, Calabria, Sicilia, Basilicata e Molise hanno quantità inferiori alla soglia dei 100 kg/ab all’anno. Le ultime tre, in particolare, versano in una situazione particolarmente critica, intercettando meno di 70 kg/ab di rifiuto organico e contribuendo ad abbassare la media del Mezzogiorno a 95 kg/ab.

Tra le più virtuose, invece, vi sono Emilia-Romagna (174 kg/ab), Marche (159 kg/ab) e Toscana (138 kg/ab), Veneto (153 kg/ab), Sardegna (142 kg/ab), Umbria (139 kg/ab), Friuli- Venezia Giulia (137 kg/ab) e, infine, Lombardia (125 kg/ab), anch’essa sopra alla media. Tra i Comuni (con più di 200 mila abitanti) le città di Firenze, Venezia, Padova e Milano presentano un grado di intercettazione del rifiuto organico superiore ai 100 kg/ab.

Le motivazioni che incidono sul risultato – soddisfacente o insoddisfacente – sono molteplici: dall’efficienza della raccolta differenziata fino alla diversa modalità di raccolta, a cui si aggiungono altri fattori come le abitudini alimentari, le caratteristiche geo-morfologiche dei territori, la densità abitativa e la presenza e l’incidenza dei flussi turistici o di pendolari che vanno ad impattare sulla quantità e qualità del rifiuto organico prodotto e raccolto.

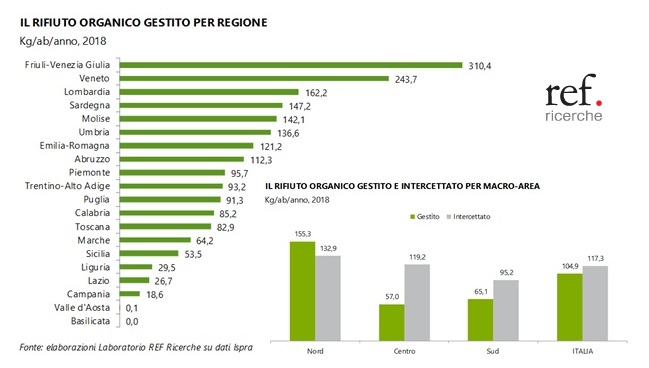

Su tutte, va da sé, vi è la capacità di gestire e trattare il rifiuto organico all’interno di impianti specializzati. Sui 6,3 milioni di tonnellate di rifiuti organici gestiti nel 2018, la stragrande maggioranza è stata trattata nelle regioni del Nord Italia: 4,3 milioni di tonnellate contro 1,3 milioni nel Sud Italia e le 700mila del Centro. Il risultato di questa scarsa capacità di trattamento è che le aree del Centro e del Mezzogiorno devono sistematicamente ricorrere al soccorso delle Regioni del Nord, i cui impianti – addirittura – dimostrano di poter gestire quantità di rifiuti superiore a quanto attualmente trattano.

Uno squilibrio che – purtroppo – non fa che rimarcare quanto già noto per altre tipologie di rifiuti e relativo medoto di trattamento e cioè un deficit impiantistico grave e profondo che, nel concreto, porta i rifiuti a muoversi dal Centro e dal Sud verso le regioni del Nord. Tutto ciò in palese violazione almeno del principio di recupero in prossimità del luogo di produzione.

Al di là dei distinguo, una fra le principali cause va ricercata nella presenza o assenza di serie politiche del territorio. Se, da un lato, vi sono aree che hanno puntato su una dotazione impiantistica coerente con i fabbisogni o che hanno lasciato che la risposta impiantistica si aggiustasse alla domanda secondo logiche industriali e di mercato. Dall’altro, ve ne sono altre che, al contrario, hanno trascurato la programmazione e fatto più o meno volontariamente affidamento sulla libertà di circolazione del rifiuto differenziato destinato a recupero, scoraggiando o comunque non sostenendo la realizzazione degli impianti.

I risultati sono evidenti, tanto nel bene come nel male.

Nel primo caso Friuli-Venezia Giulia (310 kg/ab gestiti), Veneto (243 kg/ab) e Lombardia (162 kg/ab), hanno sviluppato capacità di trattamento del rifiuto organico più che sufficiente ad accogliere anche i rifiuti provenienti dalle altre regioni del Nord meno infrastrutturate, come Piemonte (95 kg/ab), Liguria (29 kg/ab) e Valle d’Aosta (0 kg/ab), comunque in una logica di prossimità di area geografica. Altre Regioni come Sardegna (147 kg/ab), Molise (142 kg/ab), Umbria (137 kg/ab) ed Emilia-Romagna (121 kg/ab), hanno scelto per una capacità impiantistica dimensionata sul fabbisogno interno che fosse però in grado di gestire eventuali eccedenze con il ricorso ad impianti localizzati in regioni limitrofe.

Nel secondo caso, invece, Lazio (27 kg /ab) e Campania (19 kg), tra le regioni a più alta densità abitativa del Paese, con una elevata presenza di turisti e pendolari, mostrano una capacità di gestione inadeguata rispetto al fabbisogno. Costantemente esposte al rischio di “emergenze”, dipendono dall’esportazione di rifiuti organici a grandi distanze e fuori regione.

Benché la situazione difficile sia comune al Centro-Sud, le ragioni del deficit non sono per forza le medesime. Vi sono, infatti, zone nelle quali il motivo dell’arretratezza è riconducibile a un ritardo nello sviluppo delle politiche di raccolta differenziata; in questo caso è solo una questione di tempo, ma è ipotizzabile che il divario possa venir colmato. Vi sono, però dei territori dove, in assenza di un intervento pubblico, è altamente probabile che gli impianti non vengano mai realizzati, nonostante il bisogno. A bloccare ogni avanzamento vi sono un ventaglio di fattori quali: burocrazia e presenza di barriere all’ingresso di tipo autorizzativo, l’opposizione della popolazione o parte di essa (sindromi NIMBY) o ancora forti condizionamenti esterni come quelli esercitati dalla criminalità organizzata sul ciclo dei rifiuti.

- Colmare il gap fra Nord e Sud garantendo mercato e ambiente

Doveri delle istituzioni e gestione dei Servizi Pubblici, logiche industriali e spinte del mercato, presenza o carenza di infrastrutture adeguate. In un contesto così polarizzato si muove e opera ARERA con l’obiettivo di porre le condizioni per ridurre i divari territoriali, anche e soprattutto impiantistici e di qualità del servizio. La sfida è tutt’altro che semplice. Da una parte l’Authority dovrà trovare strumenti tariffari in grado di incentivare e aiutare la realizzazione di impianti in quelle zone del Paese dove vi sono evidenti carenze e, più a lungo termine, creare le condizioni per lo sviluppo di un mercato anche in quelle aree. Dall’altra, le sue scelte non dovranno ostacolare lo svolgimento di attività di raccolta secondo logiche di mercato là dove gli impianti esistono e la gestione funziona.

A questo si aggiunge un quadro normativo, nazionale ed europeo, non sempre di lineare interpretazione e applicazione. Specialmente quando si tratta di armonizzare concetti opposti come quello di libertà di movimentare i rifiuti sul territorio nazionale e la necessità, invece, di creare impianti di prossimità.

Per esempio, nel Testo Unico Ambientale del 2006 (articolo 181, comma 5) si invita sia ad operare in un’ottica di mercato, preservando la “libera circolazione” sia, nel contempo, ad agire tenendo in considerazione il “principio di prossimità”, spingendo per una tutela dell’ambiente.

Se poi l’idea di “prossimità” è ribadita in maniera chiara nel DPCM 7 marzo 2016, secondo il quale il fabbisogno di trattamento dell’organico italiano è valutato su base regionale, più di recente, l’atto di recepimento della Direttiva 851/2018 estende il principio di area vasta anche al fabbisogno impiantistico per le attività di recupero. Questa disposizione sembra dunque prefigurare l’eventualità di risposte impiantistiche integrate a livello di distretto interregionale anche per il riciclaggio dell’organico: una interpretazione che lascia intravedere la possibilità di una soluzione impiantistica di area vasta[1].

Come si diceva, servono iniziative in grado di rispondere alle forti differenze presenti nel settore rifiuti. Il presidio sulla concorrenza va difeso nei territori ove l’offerta impiantistica è soddisfacente, sostenendo solo le iniziative realmente in grado di assicurare benefici ambientali e costi inferiori; al contempo, vanno scoraggiate le iniziative di pura opportunità che si reggono sulla sottrazione dei rifiuti alle regole del mercato e che non assicurano né costi competitivi né benefici ambientali apprezzabili.

di Donato Berardi e Nicolò Valle. Laboratorio REF Ricerche

Per approfondire

Quale mercato? Il caso del rifiuto organico, Contributo n. 159 – Laboratorio REF, settembre 2020,

[1] Per un approfondimento si rimanda a Laboratorio REF Ricerche, “Economia circolare: cosa cambia nella gestione dei rifiuti?”, Contributo n. 154, giugno 2020.