L’analisi della Corte dei conti europea

Oltre la metà degli Stati Ue sovvenziona più i combustibili fossili delle fonti rinnovabili

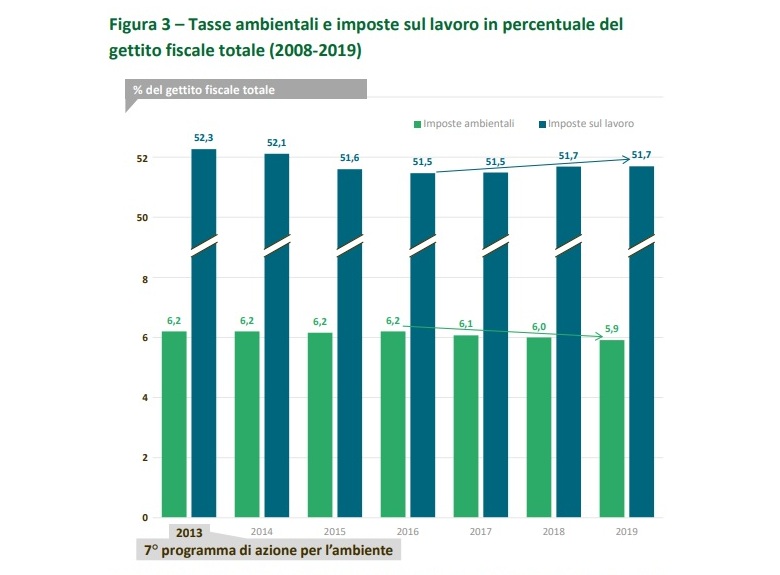

Negli ultimi 5 anni le tasse ambientali sono calate rispetto al gettito fiscale totale, mentre la quota delle imposte sul lavoro è cresciuta: il contrario di quanto avrebbe dovuto avvenire

[1 Febbraio 2022]

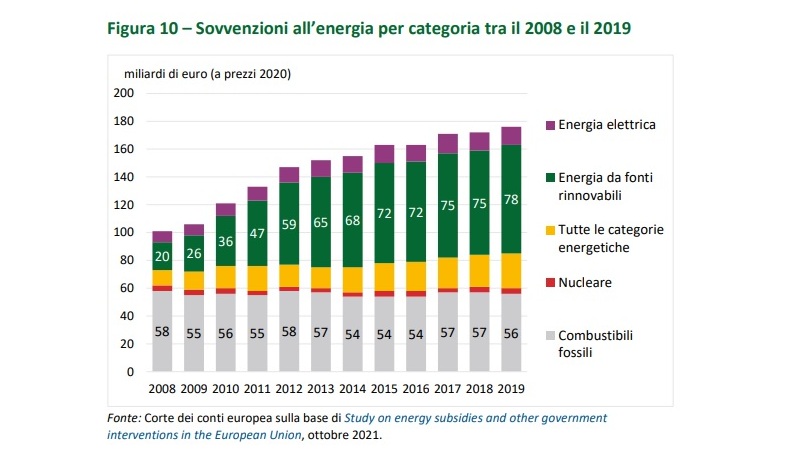

In Europa le sovvenzioni alle energie rinnovabili sono quasi quadruplicate nel periodo 2008‑2019, quelle per i combustibili fossili sono rimaste relativamente costanti negli ultimi dieci anni ma nonostante tutto in 15 Stati membri su 27 – come Finlandia, Francia o Svezia, ma non l’Italia – il secondo dato è più alto del primo.

È quanto documenta una nuova analisi firmata dalla Corte dei conti europea, che arriva in un frangente molto delicato: all’interno della pacchetto normativo Fit for 55%, la Commissione Ue ha presentato una proposta di revisione della direttiva sulla tassazione dell’energia, e l’eliminazione graduale delle sovvenzioni ai fossili è prevista entro il 2025.

Secondo le stime della Commissione, in totale si tratta di circa 52 miliardi di euro nel 2020 a livello comunitario e 5,5 mld di euro in Italia, ma altri autorevoli interlocutori spostano l’asticella molto più in alto; solo per l’Italia il nostro ministero della Transizione ecologica conta 13 mld di euro l’anno, mentre il Fondo monetario internazionale si spinge a 41 mld annui. Un aspetto su cui sarà inevitabilmente necessario fare chiarezza

«La tassazione dell’energia, la fissazione del prezzo del carbonio e le sovvenzioni all’energia sono strumenti importanti per conseguire gli obiettivi climatici. La sfida principale, a nostro parere, è rafforzare il nesso tra provvedimenti normativi e misure finanziarie, trovando la giusta combinazione», spiega Viorel Ştefan, il membro della Corte dei conti europea responsabile dell’analisi.

Nell’ambito del Green deal europeo, la Commissione prevede infatti di allineare la tassazione dell’energia agli obiettivi climatici, ma finora nulla è andato come auspicato.

Basti considerare che la stessa Commissione ha proposto nel 2013 di operare uno spostamento dell’imposizione fiscale dal lavoro all’ambiente entro il 2020 ma, di fatto, dal 2016 «le tasse ambientali sono leggermente calate in percentuale del gettito fiscale totale, mentre la quota delle imposte sul lavoro ha registrato un aumento marginale».

Anche ad esaminare in dettaglio la composizione delle tasse ambientali esce fuori più di qualche sorpresa. Nell’Ue-27 le imposte sull’energia rappresentano oltre tre quarti dell’imposizione ambientale complessiva, arrivando a quota 258 mld di euro su 330 mld totali.

Di fatto però le tasse ambientali propriamente dette, ovvero quelle sull’uso di risorse naturali o sull’inquinamento (escluse dunque le tasse sull’energia, secondo la classificazione della DG XXI della CE, o quelle sui trasporti), arrivano appena a 10 mld di euro, ovvero il 3% del totale; una percentuale che in Italia è ancora più bassa (1%), mentre il resto è composto da accise non riconducibili al contenuto energetico o indicatori di impatto ambientale, bollo auto, assicurazione per Rca, etc. Non solo: solo l’1% circa delle imposte ambientali nel nostro Paese è soggetto ad un vincolo di destinazione riguardante il finanziamento delle spese per la protezione dell’ambiente.

Come migliorare? Considerando sia gli aspetti ambientali sia quelli sociali, nella progressiva cancellazione delle sovvenzioni alle fonti fossili.

«L’impatto della tassazione dell’energia sulle famiglie può essere significativo e determinare un atteggiamento di rifiuto nei confronti di tale genere di imposte – ricorda nel merito la Corte Ue – La spesa delle famiglie per l’energia (riscaldamento e trasporti compresi) varia in misura considerevole: in alcuni casi, come per le famiglie meno abbienti di Cechia e Slovacchia, può superare il 20 % del reddito. Per mitigare il rischio di un rigetto delle riforme fiscali, la Corte segnala le raccomandazioni già formulate da varie organizzazioni internazionali, come ad esempio ridurre altre imposte e applicare misure di ridistribuzione, assicurando al contempo una maggiore trasparenza e una comunicazione più efficace circa le motivazioni delle riforme».

Esemplare il caso francese, deflagrato in occasione delle proteste dei Gilet gialli: «La Francia ha introdotto una tassa sul carbonio nel 2014 a sostegno degli obiettivi climatici; tale misura comprendeva un calendario di aumenti delle imposte. Nel 2018, in un contesto segnato da un incremento dei prezzi del petrolio a livello internazionale, il prezzo dell’energia ha registrato un’impennata, sfociando nelle sommosse civili dei “gilet gialli” che hanno indotto il governo a congelare la tassa. In una relazione del 2019, la Cour des comptes francese ha raccomandato di ripristinare l’aumento previsto della tassa sul carbonio, sostenendolo con altre misure quali una compensazione per le famiglie più colpite».